Si pasas un tiempo en México comenzarás a notar algo interesante: cajeros automáticos ocupados. Pasa más tiempo observando y te darás cuenta de que los cajeros que están dentro de los supermercados son particularmente populares. Sacar efectivo en centros comerciales es seguro y conveniente, pero ¿por qué retirarlo si las tiendas aceptan tarjetas? En un país como México (de ingreso mediano alto que ha logrado avances notables en la inclusión financiera) esto es sorprendente. Este informe muestra que dos de cada tres adultos mexicanos tienen un producto financiero formal y que la aceptación de tarjetas se disparó al alza cuando algunos corresponsales bancarios comenzaron a ofrecer cuentas bancarias. Entonces, ¿por qué las personas que observaste en el cajero automático, y millones de otras como ellas, siguen prefiriendo el efectivo?

Aún más aleccionador es el hallazgo de nuestro reciente estudio de #FinNeeds en México: cuando las personas se quedan sin dinero, cuando pierden su trabajo o se enferman, no es a los proveedores de servicios financieros formales a los que acuden sino a sus amigos y familiares (o a su propio dinero bajo el colchón).

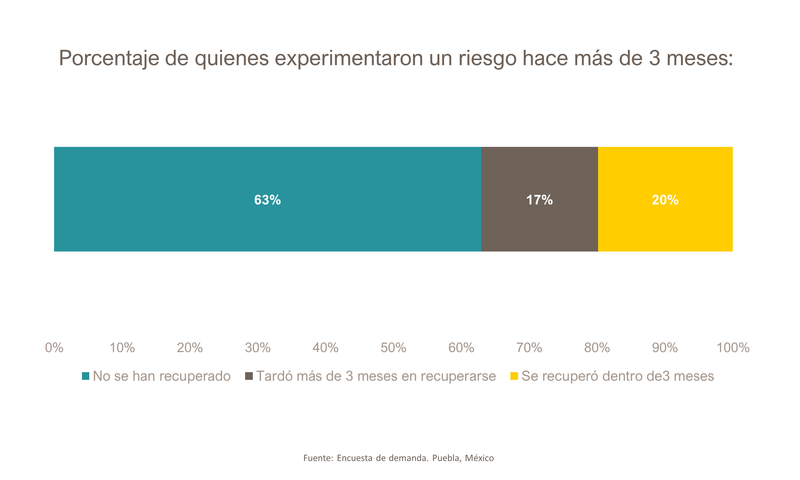

Esto deja a los consumidores en una peor situación. Aunque sus círculos sociales sean flexibles y acudir a ellos les sea familiar, éstos solo pueden brindar un apoyo limitado. Dos tercios de las personas entrevistadas en nuestra encuesta #FinNeeds reportaron aún no haberse recuperado tres meses después de sufrir un shock financiero.

Lo anterior expone la vulnerabilidad de quienes viven sin servicios financieros formales, como productos de seguros, crédito o ahorro. ¿Por qué no están utilizando el sector financiero para ayudarlos a ser más resilientes, administrar sus vidas financieras cotidianas o planificar para lograr sus objetivos de vida?

Los servicios financieros no satisfacen las necesidades financieras de los consumidores

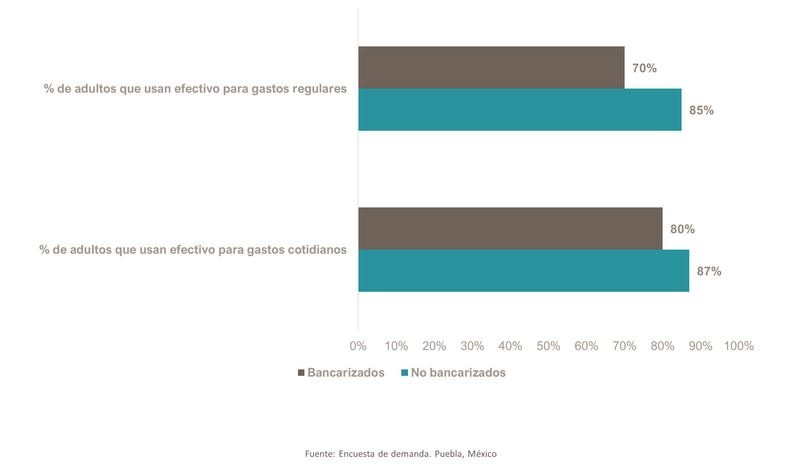

La respuesta corta es que los servicios financieros formales no están haciendo un buen trabajo compitiendo con alternativas informales en cuanto a facilidad de acceso y flexibilidad (piense en los saldos mínimos requeridos en las cuentas y los plazos fijos para pagos de crédito). Un banco tampoco brinda la misma comodidad y sentido de pertenencia que un círculo social. Los servicios financieros digitales tampoco pueden igualar el efectivo como un mecanismo de pago “gratuito”, fungible y conveniente donde el usuario se siente más en control de sus finanzas.

H2:Un enfoque combinado de datos proporciona una visión más profunda

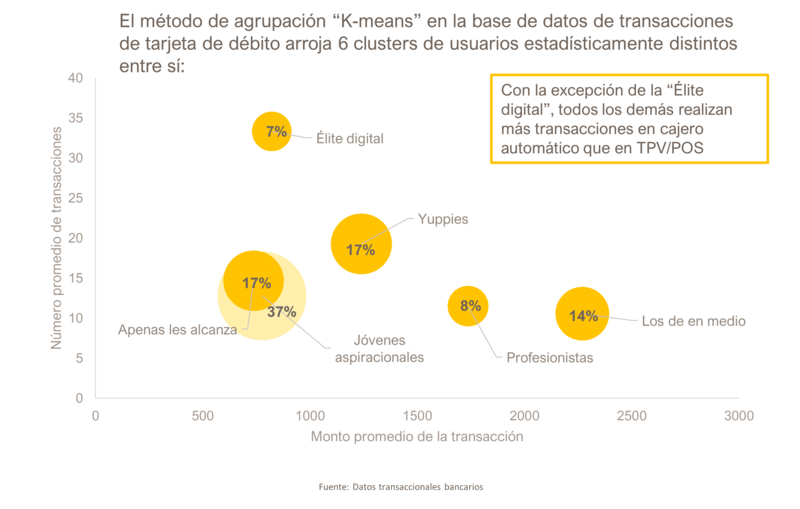

Al recurrir tanto a los datos de la encuesta como a datos de transacciones bancarias para los mismos clientes, pudimos agrupar a los consumidores según su uso y perfiles demográficos. Surgieron seis perfiles distintos, incluida una pequeña "élite digital" que prefiere opciones sin efectivo y un grupo más numeroso de "jóvenes aspiracionales" que usan efectivo y mecanismos informales o sociales para satisfacer casi todas sus necesidades financieras, a pesar de ser considerados usuarios de cuentas bancarias relativamente activos. De hecho, todos los grupos (aparte de la “élite digital”) satisfacen sus necesidades financieras en gran medida fuera del sector financiero formal.

Grandes oportunidades sin explotar

Esta es una oportunidad aún más que un desafío. El sector financiero formal todavía tiene un papel importante que cumplir para satisfacer las necesidades financieras de los mexicanos y muchas instituciones financieras ya están innovando con nuevos tipos de ofertas de productos, canales y aplicaciones, a menudo en asociación con marcas minoristas de confianza con las que los clientes tienen relación. Sin embargo, la imperativa sigue siendo hacer crecer el papel del sector formal en la construcción de hogares tanto líquidos como resilientes que estén empoderados para cumplir con sus objetivos personales y de negocio.

Imitando las alternativas informales

Los pagos instantáneos han introducido un punto de inflexión de la digitalización en otras partes del mundo. ¿Podría el plan del gobierno mexicano de lanzar una plataforma de pago instantáneo: CoDi hacer lo mismo para México? ¿Cambiará los incentivos del comerciante para aceptar pagos digitales frente a pagos en efectivo? ¿Y qué hay de las otras necesidades financieras?

De nuestra investigación se desprende claramente que, para influir en los consumidores, se les debe proporcionar la misma comodidad, flexibilidad y sentido de pertenencia que proveen las alternativas informales y sociales, e incluso mejores beneficios. De lo contrario, la elección racional será atenerse a los comportamientos predeterminados actuales.

Un juego a largo plazo para lograr impacto

Las autoridades mexicanas han tomado en serio el desafío del impacto de la inclusión financiera. La Secretaría de Hacienda está en proceso de revisión de los objetivos e indicadores nacionales de inclusión financiera, mientras que el regulador bancario (la CNBV) trabaja continuamente para encontrar las mejores formas de medir la inclusión financiera y el banco central (Banxico) está analizando la mejor manera de medir la salud financiera. Los indicadores #FinNeeds de insights2impact proporcionan una lente para abordar estas preguntas desde una perspectiva centrada en el cliente, entendiendo que las personas usan los servicios financieros como un medio para lograr un fin. Los medios que eligen (y no eligen) proporcionan información importante para los diseñadores de políticas públicas y el sector financiero. En otras palabras, ¿cómo podemos atender mejor las necesidades financieras de las personas?